Asuransi adalah Pelimpahan resiko atau kerugian keuangan oleh tertanggung / pemegang polis kepada perusahaan asuransi.

Kita tidak bisa menjamin tidak akan pernah tutup usia, tidak sakit dan masuk rumah sakit, tidak terkena penyakit kritis, cacat, tidak pernah kehilangan harta benda (rumah, perhiasan, mobil, ...)

dan lain-lain, tetapi kita bisa meminimalkan resiko tersebut apabila terjadi!

Pada umumnya saat kita sakit perlu opname dirumah sakit, kita akan memilih tarif kamar yang murah karena takut/ kuatir biaya yang besar, saat terjadi kebakaran atau kehilangan harta benda mengakibatkan usaha yang bangkrut, atau kita mempunyai impian menyekolahkan anak ke jenjang yg lebih tinggi, tetapi dalam perjalanan hidup kita mengalami hal-hal yang tidak terduga , padahal itu tidak perlu terjadi jika kita memiliki polis asuransi.

Asuransi memberikan solusi untuk meringankan beban bagi penderita dan keluarganya seandainya terjadi hal2 seperti itu. Jadi orang bijak seharusnya mulai memikirkan bagaimana mulai mengalokasikan sebagian keuangan untuk melindungi keluarga dan keuangannya melalui asuransi, supaya bisa tetap aman dan tidak turun, walaupun terjadi resiko tutup usia, sakit kritis, cacat dan lain-lain.

Bentuk ASURANSI

1. Asuransi jiwa (kesehatan, kecelakaan, warisan, pendididkan, pension dan lain-lain)

Yang diasuransikan itu bukan jiwa, tetapi pendapatan dan standar hidup tidak turun dan tetap bisa mewujudkan impian dalam hidup kita.

2. Asuransi Kerugian (kebakaran, kehilangan, huru-hara, bencana alam dan lain-lain)

Yang diasuransikan adalah nilai/ harga dari benda tersebut , supaya kita dapat mengurangi nilai kerugian dan meneruskan pada saat hal-hal tersebut terjadi.

Manfaat Asuransi secara umum :

1. Perlindungan ekonomi keluarga : Keluarga tetap memiliki pendapatan meskipun pencari nafkah utama tutup usia, cacat, sakit, pension dan lain-lain

2. Pemeliharaan harta dan kekayaan : Asuransi membantu menjaga standar hidup ahli waris supaya tidak turun bila terjadi resiko pencari nafkah sehingga tidak perlu menjual harta dan kekayaan.

3. Investasi: Asuransi menjadi investasi yang sangat menarik untuk masa depan dan keluarga.

4. Menabung teratur : Sebagian besar orang Indonesia tidak bisa atau tidak biasa menabung secara teratur sehingga uang akan terus habis, karena kebutuhan dan pengeluaran yang besar. Dengan Asuransi kita diajarkan untuk menabung paksa pada awalnya tetapi untuk masa depan yang pada akhirnya menjadi biasa menabung sehingga mempunyai masa depan lebih baik.

Tips membeli Asuransi :

1. Berapa lama perusahaan asuransi itu berdiri, karena asuransi bukan untuk jangka pendek, tapi untuk melindungi keuangan keluarga anda di masa yang akan datang.

2. Apakah perusahaan asuransi tersebut banyak memiliki kantor/ cabang-nya di Negara-negara dan benua di seluruh dunia ?

3. Perusahaan asuransi yang memiliki banyak nasabah/ pemegang polis. Berarti perusahaan asuransi itu terpercaya dan diakui keberadaannya dimasyarakat.

4. Perusahaan asuransi tersebut memiliki kemampuan membayar minimal 120% kepada pemegang polis bila terjadi sesuatu atas nasabahnya. Ini menunjukan perusahaan asuransi tersebut cukup kuat dalam hal modal/ keuangannya.

5. Sebaiknya mengambil polis asuransi yang kantor perusahaan asuransinya memiliki cabang di Negara tempat anda tinggal.

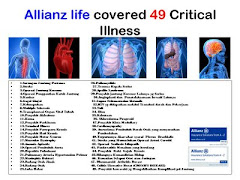

KITA MEMPUNYAI BANYAK PILIHAN UNTUK MENJAMIN DAN MELINDUNGI APA YANG MENJADI MILIK KITA, ULASAN INI HANYA UNTUK MEMBERIKAN SALAH SATU SOLUSI DAN MEMBUKA WAWASAN KITA, KHUSUSNYA BAGI ORANG-ORANG YANG BELUM MENGERTI TENTANG ASURANSI (ALLIANZ LIFE INDONESIA)

(Dari Berbagai Sumber : FGBMFI)

MARKET SURVEY

1. Menurut anda, penyakit apa yang paling mematikan di Indonesia saat ini ?

a. Serangan Jantung

b. Kanker

c. Darah Tinggi/STroke

d. lain-lain, sebutkan …….

2. Apakah anda setuju bahwa seluruh penyakit kristis tersebut diatas berakibat banyak orang di Indonesia menderita ?

a. Ya

b. Tidak

3. Berapa kira-kira rata-rata biaya untuk pengobatan penyakit kritis di Rumah Sakit saat ini ?

a. Di bawah Rp. 10.000.000.-

b. Antara Rp.10.000.000,- sampai dengan Rp. 50.000.000,-

c. Diatas Rp. 50.000.000.-

4. Jika anda sakit, apakah cara yang paling baik menurut anda untuk membiayai pengobatan ?

a. Menarik uang tabungan di bank

b. Meminjam uang dari keluarga / sahabat

c. Menjual harta benda yang dimiliki

d. Asuransi yang dimiliki

5 Menurut anda, berapakah kira-kira biaya yang harus disiapkan ketika anda mengalami sakit ?

a. Di bawah Rp.10.000.000,-

b. Antara Rp. 10.000.000,- sampai dengan Rp. 50.000.000.-

c. Diatas Rp. 100.000.000,-

6. Bersediakah anda menyisihkan pendapatan untuk berjaga-jaga atas kondisi yang tidak diinginkan ?

a. Ya

b. Tidak

Silahkan pilih satu jawaban yang menurut anda, paling sesuai dengan anda. market survey bertujuan untuk memberikan informasi tentang pentingnya sebuah perlindungan.

Peran serta anda sangat dibutuhkan untuk market survey ini, silahkan isi dengan cara,

contoh:

1. a (Sample)

2. a

3. b

4. a

5. c

6. a

Mohon Partisipasi Anda untuk mengisinya.

INFO PENTING BAGI KITA

Menurut Penelitian yang ada :

A. 85% dari populasi orang bekerja TIDAK dapat menyediakan uang tunai sebesar Rp. 50.000.000,-

B. 14% dari mereka dapat menyediakan uang tunai sebesar Rp. 50.000.000,- TETAPI setelahnya akan menghadapi masalah keuangan.

C. HANYA 1% yang mampu membelanjakan uang sebesar Rp.50.000.000,- dengan mudah.

(Sumber: National Labour Survey, 2005)

PENTING UNTUK DIKETAHUI

Pernahkah anda mendengar Ratio 1 : 3 ?

1 dari 3 terancam bahaya Kanker

1 dari 4 menderita Penyakit Jantung sebelum masa pensiun

1 dari 20 menderita penyakit Darah Tinggi/ Stroke sebelum usia 70 tahun

66% kasus penyakit yang menyebabkan kematian diseluruh dunia terdiri dari Penyakit Jantung (36%), Kanker (21%), Stroke (9%)

(Sumber : Money Digest, Feb 2003)

Diperkirakan kasus Kanker di Indonesia adalah 100 per 100.000 penduduk. Namun, hanya 3.2% dari kasus Kanker yang baru mendapat perawatan di Rumah Sakit.

Penyakit Jantung dan Stroke menyebabkan kematian sebanyak 25% dari seluruh kematian di Indonesia

(Sumber : WHO, 1999)