Apakah Unit Link vs Asuransi Tradisional + Reksa Dana Terpisah?

Apakah Asuransi + Reksa Dana (RD) lebih menguntungkan dibanding Unit Link? Atau Unit Link lebih menguntungkan dari asuransi + Reksa Dana terpisah?

Banyak yang berpendapat mengapa Unit Link terlihat lebih menarik dibandingkan dengan asuransi non-Unit Link atau Reksa Dana?

Tingkat kesadaran masyarakat Indonesia akan pentingnya asuransi (jiwa) disaat ini masih sangat rendah. Silakan bertanya pada agen asuransi (jiwa) yang menawarkan Anda polis asuransi (jiwa) yang dengan begitu mantap menjelaskan tentang pentingnya asuransi (jiwa), apakah jaminan kalo agen tersebut juga telah memiliki proteksi polis asuransi? Mari kita berfikir secara realistis.

Di lain sisi, kesadaran kita akan investasi makin meningkat. Entah karena lapangan pekerjaan makin sulit, merasa jadi karyawan sulit untuk kaya, atau ada alasan lainnya. Yang jelas, dengan berinvestasi/berbisnis kita mengharapkan kehidupan yang lebih baik. Tidak heran, sebagian dari kita mulai mengalokasikan dananya untuk berinvestasi. Berbisnis mulai kita anggarkan dalam struktur pengeluaran kita.

Di mana porsi pengeluaran untuk polis asuransi jiwa?

Mungkin asuransi jiwa bagi sebagian kita bukanlah hal yang menarik. Membicarakan kematian, kecelakaan, penyakit kritis dan/atau biaya rumah sakit, bukanlah topik yang menyenangkan untuk dibahas. Dibanding topik soal [misal] banyaknya pengguna hp dan peluang menjual pulsa.

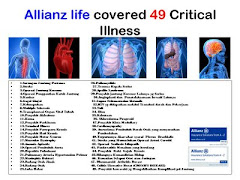

Okelah, kita kesampingkan dahulu soal kecelakaan, penyakit kritis dan/atau biaya rumah sakit (meski survey dari WHO tahun 2002 bahwa 92% orang sebelum meninggal mengalami sakit kritis sebelumnya), kita bahas hal yang pasti akan datang. Yup, kematian (yang merupakan asuransi jiwa dasar). Tidak seorangpun yang tahu dengan pasti kapan kematiannya akan datang. Tapi kita sadar bahwa ia PASTI datang. Dan fakta lain berbicara bahwa kematian seorang pencari nafkah akan berakibat hilangnya sumber pendapatan bagi yang berkepentingan. Perlu sebuah JAMINAN untuk dapat menyesuaikan diri dengan kondisi baru. Seseorang memerlukan asuransi jiwa tidak “hanya” karena ia akan meninggal, tapi juga karena orang yang ia tinggalkan harus tetap hidup bahagia. Rasanya memang lebih baik memprospek seorang tulang punggung dalam sebuah keluarga, tanpa mengurangi penilaian bahwa siapa saja membutuhkan polis asuransi jiwa tanpa terkecuali.

Misalnya sebuah keluarga memerlukan biaya 5 juta /bulan (= 60 juta /tahun) untuk dapat hidup layak. Andai terjadi sesuatu yang menyebabkan si pencari nafkah tidak dapat memenuhi kebutuhan ini karena sakit kritis, cacat tetap atau meninggal, perlu sesuatu agar standar kehidupan keluarga yang ditinggalkan tidak turun. Dengan cara deposito juga bisa. Ada bunga deposito 10% /tahun, si pencari nafkah setidaknya memiliki warisan 600 juta. Bunga deposito ini setidaknya bisa digunakan selama 5 – 10 tahun dengan asumsi setelah 5 – 10 tahun keluarga yang ditinggalkan sudah mampu untuk mencari penghasilan sendiri. Di sinilah Unit Link berperan. Karena angka 600 juta bagi sebagian besar masyarakat kita tentu bukan angka yang sedikit.

Dengan menyisihkan sebagian dari tabungan, maka bisa membantu secara finansial seandainya si pencari nafkah sudah gak mampu lagi untuk mencari nafkah. Entah karena sakit kritis, cacat atau meninggal. Dengan cara ini, diharapkan biaya hidup, tabungan dan/atau investasi tidak akan terganggu apapun yang terjadi dengan si pencari nafkah. Dengan menyisihkan 2 juta /bulan (24 juta /tahun), saya rasa bisa dapat Uang Pertanggungan sebesar 600 juta. Dengan cara dicicil seperti ini akan terasa lebih ringan jika dibandingkan kita harus mempersiapkan uang 600 juta sekaligus. Dan jika si pencari nafkah mengalami hal yang tidak diinginkan setelah tahun pertama menabung, maka “warisan” yang didapat keluarganya akan lebih besar karena Nilai Tunai telah terbentuk. Jika ia toh panjang umur, tetap ia tida akan “rugi”. Malah uang yang ditabung akan dapat kembali (BEP). Tentu dari hasil investasi Unit Link ini.

Sampai saat ini “Asuransi Tradisional (non-Unit Link)” memang masih ada. Tapi mungkin kita harus berterus terang sudah banyak masyarakat yang memahami dan lebih tertarik dengan Asuransi sekaligus Investasi (Unit Link). Mungkin karena inilah asuransi tradisional saat ini sudah kurang menarik dibandingkan dengan Unit Link.

Sebagai sahabat (yang jika sama-sama panjang umur akan mendampingi mereka sampai usia 99 tahun), saya gak pernah menghalangi nasabah ataupun calon nasabah untuk membeli asuransi non-Unit Link + RD secara terpisah. Silakan saja. Ini hanya soal selera. Ibarat ayam goreng dengan tepung, ada yang lebih suka ayam goreng yang ditepungi tapi ada juga yang lebih suka ayam goreng + tepung goreng (contohlah bakwan) secara terpisah. Contohnya kurang oke ya? Gimana dengan kopi susu dan kopi + susu terpisah? Mana yang lebih menguntungkan? Mana yang lebih enak? Ayam goreng ditepungi / kopi susu? Atau ayam goreng + tepung goreng / kopi + susu terpisah? Masing-masing punya argumen. Gak ada yang bersifat absolut seperti 1 + 1 PASTI = 2. Meski bisnis/investasi bersifat itung-itungan, tapi hasilnya sulit dipastikan seperti ilmu matematika.

(Dari Wealth Management)

Tidak ada komentar:

Posting Komentar